В 2024 году страховой рынок показал значительный рост: объём страховых премий увеличился на 62,8% по сравнению с 2023 годом и достиг ₽3,7 трлн, опередив рост номинального ВВП. Отношение страховых премий к ВВП составило 1,9% (1,3% в 2023), активов страховщиков — 3,2% (3% в 2023).

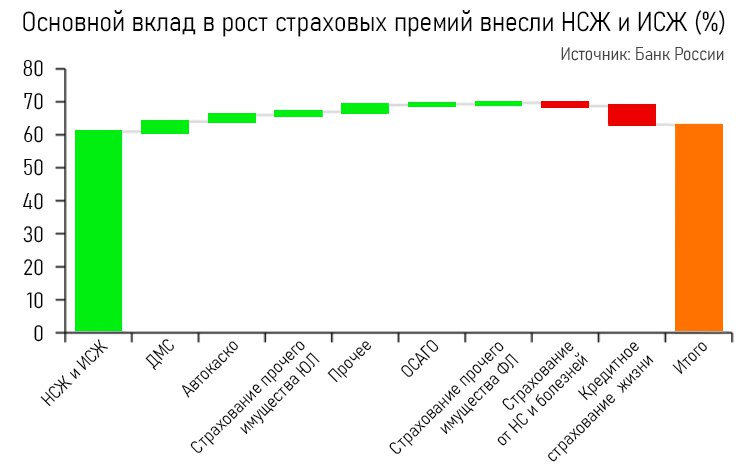

Основными драйверами роста стали инвестиционное и накопительное страхование жизни (ИСЖ и НСЖ), совокупные сборы по которым выросли в 3,5 раза и достигли ₽1,9 трлн. При этом НСЖ увеличилось более чем в 4 раза — до ₽1,4 трлн.

ИСЖ — продукт, где часть денег клиента идёт на страхование жизни, а другая инвестируется в фонды, акции или другие финансовые инструменты. Это долгосрочные договоры (от 3 до 5 лет и более), где клиент может получить доход от инвестиций, но рискует потерять часть вложений при падении рынка.

НСЖ — более консервативный продукт с фиксированной доходностью, похожей на банковский депозит, где клиент платит взносы. Часто это краткосрочные договоры (до 1 года), привлекающие клиентов высокой доходностью и защитой жизни.

ИСЖ предлагает больше риска, но и больше потенциальной доходности. НСЖ — меньше риска, фиксированная доходность и дополнительная страховая защита.

В 2024 году ИСЖ и НСЖ предложили доходность, сравнимую с депозитами. Рост сборов поддерживался активными продажами краткосрочных программ с высокой доходностью и крупных договоров.

В то же время сегмент кредитного страхования жизни (которое банки предлагают при выдаче кредитов, чаще ипотечных) сократился почти на ⅔, до ₽76,3 млрд.

Это произошло из-за перехода банков на коллективные схемы страхования (вместо индивидуальных полисов у каждого заёмщика: страховые взносы стали частью общих расходов банка вместо отдельных платежей) и снижения объёмов ипотечного кредитования.

Автострахование также показало рост, особенно КАСКО. Взносы по КАСКО увеличились на 19,4%, до ₽323,2 млрд, из-за увеличения продаж новых авто (включая лизинг и кредит, где полис КАСКО обязателен), а также удорожания машин и запчастей.

Добровольное медицинское страхование (ДМС) выросло на 17,9%, до ₽328,3 млрд. Работодатели стали чаще приобретать полисы, чтобы сохранить привлекательность для сотрудников в условиях нехватки кадров, но сократили набор рисков для снижения издержек.

Чистая прибыль страхового рынка в 2024 году выросла почти в 1,5 раза, до ₽462,8 млрд. Рентабельность активов составила 7,9% (6,4% в 2023), а рентабельность капитала достигла 30,8% (24,7% в 2023), вернувшись на уровень 2019 года.

Доля продаж страховых продуктов через банки выросла до 54,3%, в основном за счёт ИСЖ и НСЖ. При этом комиссии банков снизились из-за сокращения продаж кредитного страхования.

Страховщики увеличили долю депозитов в активах до 28% (21,6% в 2023), сократив вложения в облигации до 35,1% (41,9% в 2023), что связано с ростом процентной ставки.

Объём выплат по договорам страхования в 2024 году увеличился более чем в 2 раза — до ₽2,1 трлн. Основной рост выплат пришёлся на НСЖ, автострахование и страхование имущества юрлиц.

У страховых компаний всё хорошо: в 2024 году на рынке появилось 5 новых, при этом ушла всего 1. Они неплохо адаптируются к изменениям в экономике, люди активно несут им деньги и меньше жалуются на них.

Источник: Банк России