В III квартале 2025 года разрыв цен между новостройками и вторичным жильём в ЦФО достиг рекордных 84%: средняя цена за м² в первичке приблизилась к ₽300 000, тогда как на вторичке она составила ₽163 000.

По России средний разрыв достиг 61% и продолжает расти на фоне удорожания новостроек.

А всё из-за активного спроса на первичку через госпрограммы (льготную ипотеку, прежде всего семейную). Ну и «схема Долиной» многих окончательно отпугнула от вторичного рынка. Теперь это не просто дорого, а офигеть как дорого + налюбим вас в подарок.

На самом деле, реальный масштаб «схемы Долиной» сильно меньше медийного.

За три года (2023–2025 гг.) найдено всего 349 подобных дел (55, 180 и 114 соответственно). Из них лишь в ~10% случаев за последние 2 года суд лишал покупателя квартиры без гарантии возврата денег (55% побед покупателей, 35% возврат квартиры и денег).

При общем объёме ~2 млн сделок на вторичном рынке в год это означает, что шанс потерять квартиру по такой схеме составляет всего ~0,004% (или 1 к 26 600).

Эти данные опровергают миф о тысячах пострадавших и подтверждают, что аналогичные дела существовали и до публичной истории Долиной.

Не напоминает ли это массовый разгон новостей про заморозку депозитов, который выглядит как спланированный пиар‑ход девелоперов и риелторов для стимулирования спроса на недвижимость?

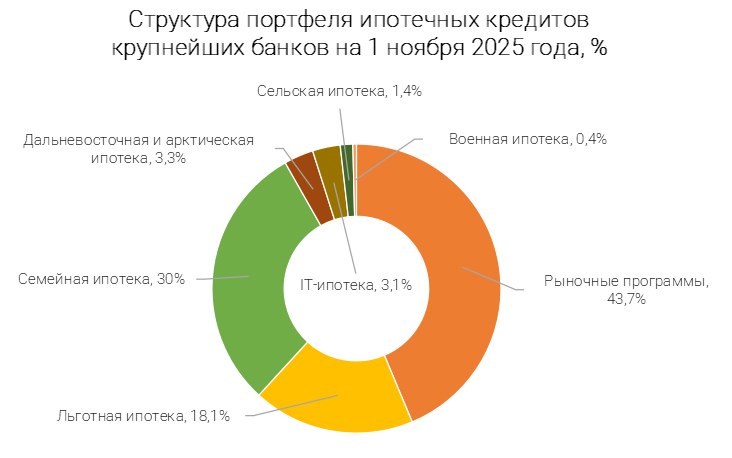

В октябре 2025 года 76% ипотек брались с госпрограммой (+21,5% выдач до ₽329 млрд). Рыночные кредиты тоже прибавили 30% (до ₽120 млрд), но их доля остаётся сравнительно небольшой.

Девелоперы не снижают цены из-за эскроу-счетов (у них, кстати, появились схемы, позволяющие использовать эти средства до сдачи объекта, как-нибудь расскажем про это) и кредитов на стройку (вспоминает ставку ЦБ), плюс рост цен на стройматериалы (ожидается ещё +30–40% в 2026 году).

Да и зачем снижать, когда спрос растёт, а ввод нового жилья максимально замедлен?

На вторичном рынке ситуация иная. Более 60% предложения составляют дома советской постройки, что ощутимо влияет на среднюю цену сегмента. При этом построенные за последние 10 лет квартиры уступают новостройкам лишь на 5–22%. Хм, в Москве разница порой доходит и до 60%.

Доступность жилья остаётся низкой. Первоначальный взнос по льготным программам достигает 29%, что для квартиры площадью 40 м² в ЦФО составляет ~₽3,5 млн (в 2024 году сумма была на 27% меньше), а средний ежемесячный платёж по ипотеке в России ₽35–40 тыс., в Москве может достигать ₽100 тыс.

В первом полугодии 2026 года возможен рост на вторичное жилье на 5–7%, который затем может ускориться.

Этот прогноз связан с ожидаемым снижением ключевой ставки. К 2027 году она может опуститься до 7,5–8,5%, что приведёт к уменьшению рыночных ипотечных ставок до 10–12%.

Но не всё так «позитивно»:

1. Ставку по по семейной ипотеке для семей с одним ребёнком (а это около 2,7 млн ячеек общества) планируют поднять до 12%, что снизит спрос на льготное кредитование.

2. Сохраняется недоверие к вторичному рынку из‑за рисков оспаривания сделок.

3. Темпы снижения ключевой ставки будут зависеть от инфляции (если она ускорится, то процесс замедлится).

Есть ощущение, что до выравнивания цен ещё очень далеко, а вот доступность жилья будет снижаться из‑за высоких первоначальных взносов и процентных ставок.

И, как мы видим, регуляторы пока не предпринимают ощутимых действий.