ЦБ опубликовал свежий отчёт о развитии банковского сектора за сентябрь.

Ипотека: растёт только благодаря льготам

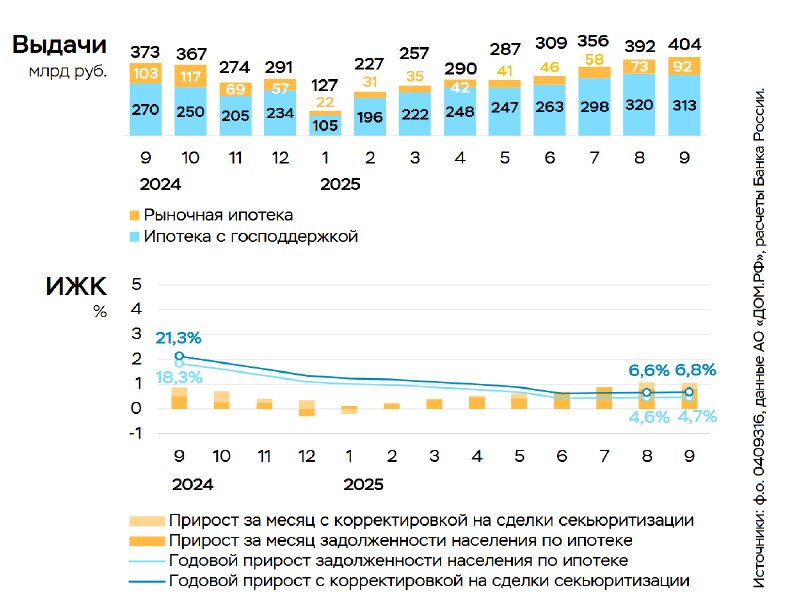

Ипотека по‑прежнему главный драйвер потребкредитования, но всё держится на господдержке.

Рост ипотечного портфеля всего +1% за сентябрь (против 1,08% в августе). Это самые слабые темпы с 2015 года, если не считать кризисные периоды.

При этом рынок разделился на два мира:

– «Рыночная» ипотека почти умерла. Средний объём выдач с начала года ₽49 млрд в месяц, против ₽116 млрд в 2024-м и ₽288 млрд в 2023‑м.

– «Льготная» ипотека ещё держится: ₽295 млрд в месяц, но тоже падает с ₽439 млрд год назад.

То есть ипотека живёт не благодаря спросу, а благодаря государственному дотированию её ставки.

Рыночная доля всего 16%, тогда как нормальный уровень должен быть хотя бы 50%.

При этом ставка по рыночным программам ~21,3%, и даже после снижения на 1 п.п. она остаётся недостижимой для большинства.

Автокредиты: краткий всплеск перед новым налогом

Вот где ожидаемо оживилось — автокредитование.

В сентябре рост составил около 2%, после августовских 2,7%. Это один из лучших показателей за последние годы.

Главный драйвер — ожидание повышения налогов и, как следствие, цен на машины. Люди стараются успеть купить «до подорожания».

Но эффект ситуативный: до 2023 года автокредиты росли максимум на 1,5% в месяц, и только в 2023–2024 годах мы увидели «взрывной» подъём — почти 4,7% по полугодовой средней.

Сейчас, скорее, послевкусие того бума, чем новый тренд. Видимо, после начала работы нового утильсбора всё обрушится, так как цены улетят вверх.

Потребительские кредиты: заморожены

Самая тревожная часть отчёта — необеспеченные кредиты, то, что берут «на жизнь». За 9 месяцев 2025 года портфель сократился на 0,35%, тогда как в прошлом году был плюс 1,4%.

Это сильнейшее сжатие за последние 10 лет.

Люди перестали брать кредиты не из‑за финансовой грамотности, просто нет уверенности, что завтра хватит на выплаты, плюс многие перестали выдавать.

В 2017–2019 годах в нормальном цикле потребкредиты росли на 1,5–2% в месяц. Сейчас — минус.

Что видно по динамике

В целом совокупный кредитный портфель физлиц растёт на 0,7% в месяц, т.е. медленно, как в «середняках» после кризисов.

Для сравнения: в 2017–2019 годах рост был 1,4%, а пик заимствований пришёлся на октябрь 2024 года. С тех пор совокупный объём сократился на 1,6%, и это худший результат с 2016 года.

Просрочка: общая стабильность и локальное ухудшение

В целом доля просроченных долгов в портфеле остаётся примерно на прежнем уровне около 5,2–5,3% (рост объёма просрочки в сентябре примерно +0,4%).

Но за этими цифрами скрывается ухудшение в отдельных сегментах: по ипотеке просрочка остаётся низкой, менее 1%; по автокредитам — порядка 4%, тогда как по необеспеченным потребкредитам она превысила 9% и показывает рост.

Стабильность показателей — иллюзия. Просто банки прикрутили кран, и теперь долговая яма растёт тише, но от этого не мельчает. Логично, что трещит именно низ — те, кто живёт на кредитках и микрозаймах, первыми перестают тянуть платежи.

В общем, ввиду кучи новых налогов, которые добавились в течение года, продолжения активного кредитования, надежды на ускорение падения ставки, видимо, отодвигаются. Как‑то так.

P.S. Хочется отметить, что более запутанную отчётность, чем у банков, демонстрируют только застройщики. И те, и другие умеют до последнего рисовать крутые цифры, даже находясь в минутах от краха.

Источник: ЦБ РФ