Рынок ипотеки в феврале проявил небольшие признаки восстановления после слабого января, но в целом ситуация остаётся сложной. Объёмы кредитования снизились, а доступность ипотеки продолжает ухудшаться.

Долговая нагрузка и просрочки

Общий объём ипотечной задолженности остаётся на стабильном уровне с лета 2024 года, однако количество просроченных кредитов неуклонно растёт.

В феврале 2025 года объём проблемной задолженности впервые превысил 108 млрд рублей. Несмотря на это, в процентном отношении доля просрочек остаётся невысокой — около 0,57%.

Первичный рынок и кредитование

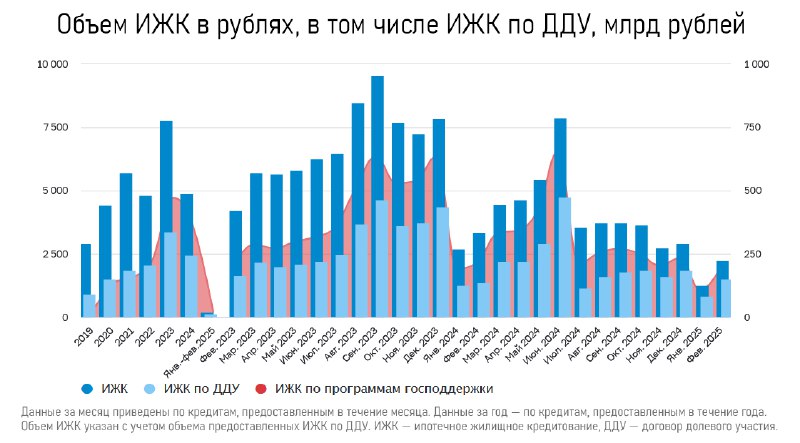

Количество ипотечных сделок на новостройки вернулось к уровням 2018–2020 годов, КАРЛ.

Показатели текущего года близки к началу 2024-го, но есть важное отличие: рыночная ипотека практически исчезла, занимая лишь 14% от общего объёма. Это привело к значительному снижению общего количества выданных кредитов.

Вторичный рынок: новые условия

Изменения наиболее сильно затронули вторичное жильё. Доля рыночной ипотеки достигла минимальных значений. При этом с 1 апреля стартует программа семейной ипотеки для вторичного жилья, но она затронет только ограниченный круг заёмщиков.

Марат Хуснуллин, видимо, заранее понимая, что ограничения для новых ипотек слишком большие, говорит, что в будущем будут рассматривать возможность расширения программы.

Видимо, главное на сегодня было в целом протолкнуть решение для вторичного рынка.

Итак, ограничения для «семейки» на вторичное жильё:

• Программа распространяется на города, где строится не более двух домов одновременно.

• Воспользоваться ипотекой можно только для жилья возрастом до 20 лет, что резко сокращает выбор в малых городах.

• В новых домах на рынке практически нет предложений от собственников.

Таким образом, спрос на вторичное жильё есть, но доступных объектов не хватает. То есть всё хорошее уже купили, а нехорошее — по таким ценам нафиг никому не надо.

Проблем много, перспектив быстрого восстановления пока нет.